بانکداری ایران با وجود کسب رتبه ششم در خاورمیانه و رتبه ۲۶ در جهان از نظر سرعت اینترنت و هزینه در وضعیت مناسبی قرار ندارد همچنین استفاده از کارتهای الکترونیک بانکهای ایران در کشورهای منطقه امکانپذیر نیست.بررسی موسسات تحقیقاتی و مطالعاتی نشان میدهد که به دنبال تحولات گسترده در بانکداری خاورمیانه و آسیا، بانکداری الکترونیک در ایران نیز تقریبا همپای برخی کشورهای منطقه پیش رفته و در برخی شاخصها پیشرفت مناسبی داشته است اما در برخی شاخصها ازجمله سرعت اینترنت و گردش حسابها همچنان در رتبههای آخر قرار دارد.

ایران در مجموع شاخصها و رتبهبندیهای مربوط به جایگاه کشورها در بانکداری جهان تاکنون موفق به کسب رتبه ششم در خاورمیانه و رتبه ۲۶ در جهان شده است.

بررسیهای مربوط به خاورمیانه نشان میدهد که رژیم صهیونیستی با نمره ۷۴ رتبه اول را در منطقه دارد، امارات با ۴۸رتبه دوم، قطر با ۴۲ رتبه سوم، لبنان با ۳۹ رتبه چهارم، ترکیه با ۳۵ رتبه پنجم و ایران با ۹/۳۴ رتبه ششم را در خاورمیانه دارد همچنین رتبه ایران در جهان ۲۶ است که این رتبه تقریبا رتبهیی قابل قبول و مثبت در سطح جهانی به شمار میآید.

اما درکنار کسب این رتبه، لازم است که بانکداری الکترونیک در ایران از نظر سرعت گردش اطلاعات و سرعت اینترنت همچنین تنوع خدمات و محصولات، بالارفتن سقف مبلغ گردش حسابها و… با تحولات گستردهیی مواجه شود و از همه مهمتر لازم است که کارتهای اعتباری ایران در کشورهای منطقه و همسایه ایران مورد پذیرش قرار گرفته و شهروندان ایرانی قادر باشند که پول مورد نیاز و دریافت و پرداختهای خود به کشورهای دیگر را از طریق بانکداری ایران و کشورهای دیگر انجام دهند. بنابر گزارش نیلسون (Nilson) در ایران دامنه کاربردی کارت اعتباری (Debit Card) برای عموم مردم محدود به جغرافیای ایران و مبادلات بانکی است که از این لحاظ نمیتوان ایران را با ترکیه مقایسه کرد زیرا در ترکیه داشتن کارت اعتباری محدود به کشور ترکیه نیست و دامنه استفاده از آن در سطح بینالملل در حد بسیار چشمگیری است.

مقایسه بانکداری در ایران و ترکیه

صنعت بانکداری الکترونیک در ترکیه از سال ۱۹۹۰ آغاز شده و در سال ۲۰۰۰ این صنعت در ترکیه در سطح بینالملل شناخته شد.در مرحله اول سیستم بانکداری الکترونیک ترکیه به صورت (electronic signature( ES بود در مرحله دوم به EST ارتقا یافت و نقل و انتقالات مالی به صورت الکترونیکی درآمد. بانکداری الکترونیک در ترکیه در مرحله سوم یا EFT دو مرحله پیشین را تکمیل کرد. دولت ترکیه نیز در دو مرحله اول بانکداری الکترونیک را حمایت و حفاظت کرد. در ایران سیستم بانکداری الکترونیک در سال ۱۳۸۱ مقارن ۲۰۰۱میلادی آغاز به کار کرد. دو سیستم پرداخت و بازپرداخت بین بانک و مشتری و معاملات بین بانکی در مرحله آغازین بانکداری الکترونیک تعریف و اجرایی شد و سنگ بنای سیستم بانکداری الکترونیک قرار گرفت.

در مرحله اول در سال ۲۰۰۱میلادی شبکه شتاب شروع به کار کرد و در مرحله دوم یعنی سال ۱۳۸۵ معادل سال ۲۰۰۶ سیستم ستنا شکل گرفت (SATNA) پس از آن در سومین مرحله راهاندازی سیستم پایا (PAYA) و پس از آن سیستم تابا (TABA) سپس سیستم POS و به دنبال آن سیستم شبا (SHEBA) شکل گرفت و در آخرین مرحله نیز سیستم نماد (NAMAD) که مرحله تکمیلی طرحهای پیشین به حساب میآید در دستور کار قرار گرفت. این هفت مرحله که توضیح داده شد، نشانگر سرعت روند تحول بانکداری الکترونیک در ایران و تغییرات شکلی و ساختاری آن است. بنابراین بین ایران و ترکیه به لحاظ سیستم بانکداری الکترونیک تفاوت زیادی دیده نمیشود فقط تفاوت در راهاندازی سیستم بانکداری الکترونیک از نظر سرعت پیشرفت است و تعداد مراحلی که در ایران طی شده تا به این سیستم به طور کامل و جامع دسترسی پیدا کند در ۷ مرحله نامگذاری شده درحالی که در ترکیه در سه مرحله بوده است.

تفاوت سرعت

سرعت اینترنت بانکداری الکترونیک در ترکیه ۳۲ مگ بر ثانیه است که همپای شهرهای بزرگ جهان است و چنین سرعتی پیشرفته به حساب میآید درحالی که سرعت اینترنت در ایران ۶/۵ مگ بر ثانیه است و در نتیجه رقم هزینه آن دو برابر افغانستان و ۳۵۰۰ برابر ژاپن است.رتبهها و نمرههای پیشرفت بانکداری الکترونیک در خاورمیانه براساس تحقیقات سایت (Internet World States) نشان میدهد، ایران و ترکیه تقریبا همپای با هم نمرهیی حدود ۳۵ هستند و نمره ترکیه ۳۵ و نمره ایران۳۴٫۹ است.

بانکداری الکترونیک در مالزی

در سال ۱۹۷۵ بانکداری الکترونیک در مالزی فعالیت خود را آغاز کرد تا قبل از سال ۱۹۷۰ فعالیتهای بانکداری در مالزی محدود به بخشهای متعدد مالی مانند سایر کشورهای آسیایی بود. اما در سال ۱۹۸۰ استقاده از سیستم ATM شروع شد و در مراحل بعد در سال ۱۹۹۰ Tele- Banking و استفاده از تلفن برای پرداخت قبوض و… در دستور کار قرار گرفت که تحت سیستم AVR بود وخدماتی از قبیل چک کردن حساب و پرداخت قبوض، موجودی حساب، عملیات انجام شده با کارت و سایر عملیات بانکی را در دسترس مشتری قرار میداد. در سال ۱۹۹۵ بعد از Tele-Banking، برنامه Pc – Banking شروع به فعالیت کرد و راهاندازی این سیستم نوعی خوشامدگویی به کمپانیهای بزرگ بود.ناگفته نماند در سال ۱۹۹۷ ATM به شکل نهایی خود تحت عنوان سیستم CDMs شروع به کار کرد در نهایت Internet-Banking در سال ۱۹۹۸ کلید خورد و در سال ۲۰۰۲ به شکل نهایی شروع به کار کرد، بانکها در مالزی با روند زیر تغییرات و تحولات بانکداری الکترونیکی را طی کردهاند.

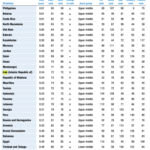

بزرگترین بانکهای آسیا و اقیانوسیه

آسیا بیشترین و بزرگترین بانکها را در جهان داراست. بسیاری از این بانکها در آسیا با چالشهای زیادی در سالهای اخیر مواجه شده است. بانک موفق بانکی است که بر این چالشها از طریق ایجاد بازار و ظرفیتسازی غلبه کند.کشورهای زیر براساس داراییهایشان به عنوان بهترین کشورها از نظر صنعت بانکداری در حوزه آسیا و اقیانوسیه قرار گرفتهاند. استرالیا، بنگلادش، برونئی، کامبوج، چین، هنگکنگ، هند، اندونزی، ژاپن، لائوس، ماکائو، مالزی، مغولستان، میانمار، نیوزلند، پاکستان، فیلیپین، کره جنوبی، سریلانکا، سنگاپور، تایوان، تایلند و ویتنام.

سایت The banker از بین تمام بانکهای ایرانی، بانک پاسارگاد را به عنوان سرآمدترین بانک با مقیاس tier1 capital به شرح ذیل معرفی کرد: بنکر در ۱۵ مارس ۲۰۱۴ گزارشی منتشر کرد که در آن ۵ بانک ایرانی پاسارگاد، صادرات، صنعت و معدن، توسعه صادرات و تجارت به عنوان بانکهای سرآمد در صنعت بانکداری ایران معرفی شدهاند. این گزارش بر مبنای اعلام شاخصهای مختلف بانکداری، مالی، دارایی، سرمایه، سود، بازگشت سرمایه، بازگشت دارایی و… تعریف شده و در نتیجه به خاطر نسبتهای مناسب و نرخها و شاخصهایی که این ۵ بانک داشتهاند، آنها را بانکهای برتر ایران معرفی کرده است.سرمایه بانک پاسارگاد با ۳۳۶۳میلیون دلار و سرمایه بانک صادرات با ۲۹۳۶میلیون دلار یکی از مهمترین شاخصها برای ارزیابی رتبه اول و دوم این گزارش بوده است.به گزارش روزنامه تعادل میزان داراییهای بانک صادرات و بانک تجارت به خاطر شعب مختلف و گسترده این دو بانک در سراسر کشور به ترتیب معادل ۵۱ هزار و ۴۲هزار میلیون دلار برآورد شده است. سود قبل از مالیات بانکهای پاسارگاد، بانک تجارت و بانک صادرات ایران نیز رقم قابل توجهی بوده است.